Se aprueba Reglamento del Fraccionamiento Especial de deuda administrada por la SUNAT

- Octubre 22, 2024

Es importante recordar que, mediante el Decreto Legislativo N° 1634, publicado el 30 de agosto de 2024, se aprobó y reguló el Fraccionamiento Especial para deudas tributarias administradas por la SUNAT que constituyan ingresos del Tesoro Público, aplicable a personas naturales y personas jurídicas.

Mientras que, mediante el Decreto Supremo Nº 184-2024-EF publicado el 11 de octubre de 2024, se aprobó el reglamento del Fraccionamiento Especial, se precisa lo relacionado a las deudas acogibles, la imputación de los pagos efectuados por las cuotas de dicho fraccionamiento en las modalidades de pago sumario y de pago fraccionado, medidas a tomar en caso de incumplimiento de pago, entre otros.

Se establece principalmente lo siguiente:

1.Deudas acogibles al fraccionamiento

- La deuda tributaria administrada por la SUNAT que constituye ingreso del Tesoro Público[1], exigible al 31 de diciembre de 2023, y pendiente de pago a la fecha de presentación de la solicitud de acogimiento y, que, además, se encuentra contenida en resoluciones de determinación, órdenes de pago, resoluciones de multa, liquidaciones de cobranza, liquidaciones referidas a las declaraciones aduaneras u otras resoluciones, con prescindencia de que estas se encuentren impugnadas o no, o en procedimiento de cobranza coactiva o no. No se considera como tal la deuda tributaria excluida del Fraccionamiento Especial[2].

[1] Tales como Impuesto a la Renta, Impuesto General a las Ventas (IGV), Impuesto Selectivo al Consumo (ISC), Impuesto de Promoción Municipal, Derechos Arancelarios, Impuesto Especial a la Minería, entre otros.

[2] Deudas excluidas del fraccionamiento: Están excluidas las siguientes:

- Las incluidas en alguno de los procedimientos concursales al amparo de la Ley N° 27809, Ley General de Sistema Concursal o procedimientos similares establecidos en normas especiales.

- Las generadas por tributos retenidos o percibidos, así como las aportaciones a ESSALUD.

- Las deudas que al 31 de agosto de 2024 y habiendo sido impugnadas se encuentran con resolución judicial firme y/o consentida o con calidad de cosa juzgada y a su vez cuentan con carta fianza.

- Los recargos según la Ley General de Aduanas.

Sujetos excluidos del fraccionamiento: Están excluidos los siguientes sujetos:

- Personas naturales que tienen una sentencia condenatoria consentida o ejecutoriada vigente, por delito tributario o aduanero.

- Sujetos, cuyos representantes por haber actuado en calidad de tales, tienen sentencia condenatoria consentida o ejecutoriada vigente, por delito tributario o aduanero.

- Sujetos que están o han estado comprendidos en los alcances de la Ley Nº 30737, Ley que asegura el pago inmediato de la reparación civil a favor del Estado Peruano en casos de corrupción y delitos conexos, de acuerdo con las relaciones que publica periódicamente el Ministerio de Justicia y Derechos Humanos.

- El Sector Público Nacional, con excepción de las empresas conformantes de la actividad empresarial del Estado.

- Los saldos de aplazamientos y/o fraccionamientos otorgados con anterioridad con carácter particular o general, vigentes o no y pendientes de pago a la fecha de presentación de la solicitud de acogimiento, siempre que únicamente contengan la deuda tributaria referida en la norma.

- Se tendrá en cuenta que:

- La deuda incluye los intereses, actualizaciones e intereses capitalizados actualizadas hasta la fecha de aprobación de la solicitud de acogimiento al Fraccionamiento Especial.

- La multa es exigible hasta el 31 de diciembre de 2023 cuando la infracción que la genera se hubiere cometido o, de no ser posible establecer esa fecha, detectada hasta el 31 de diciembre de 2023.

- Las resoluciones de determinación, órdenes de pago, resoluciones de multa, liquidaciones de cobranza, liquidaciones referidas a las declaraciones aduaneras u otras resoluciones que contengan deuda tributaria materia de acogimiento al Fraccionamiento Especial deben haber sido emitidas por la Sunat hasta la fecha de presentación de la solicitud de acogimiento al Fraccionamiento Especial.

2. Solicitud de acogimiento al fraccionamiento especial

- El deudor debe presentar su solicitud en la forma y condiciones que la SUNAT establezca mediante resolución de superintendencia, la cual todavía no ha sido publicada.

- El deudor puede presentar la solicitud desde la entrada en vigencia de dicha resolución y hasta el 20 de diciembre de 2024.

- De ser aprobada la solicitud se concluye la cobranza coactiva y se levantan las medidas cautelares adoptadas en dicho procedimiento.

- La SUNAT tiene el plazo de 45 días hábiles contados a partir de la fecha de presentación de la solicitud para resolver la solicitud de acogimiento.

3.Bono de descuento

Se aplicará sobre intereses y multas generadas por el incumplimiento del pago de obligaciones (no afectará el monto tributo insoluto).

Este bono se aplicará en base al rango de la deuda, dependiendo de la modalidad de pago:

- al contado

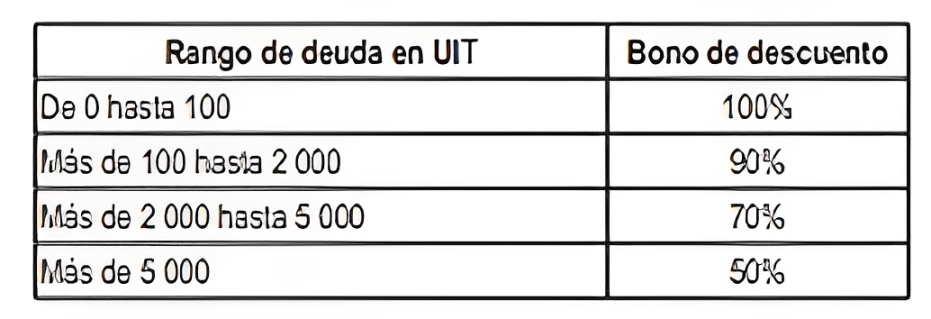

El bono de descuento se calcula y aplica a la fecha de presentación de la solicitud, debiendo realizar el pago a dicha fecha, el descuento se aplicará en función del rango de la deuda, del 100% al 50%:

No se requiere el pago cuando el deudor solo tenga deuda por concepto de multas y sus respectivos intereses, actualizaciones e intereses capitalizados, y estos se extingan, por efecto de la aplicación del bono de descuento del 100 %, de corresponder.

Se considera la UIT del año 2023 (S/ 4,950.00).

- sumario

Se debe efectuar el pago de una cuota de acogimiento en la fecha de presentación de la solicitud, cuyo monto no puede ser menor al 25 % de la deuda materia de acogimiento, luego de aplicado el bono de descuento.

El bono de descuento es igual al caso del pago al contado, es decir, del 50 % al 100% según el rango de la deuda.

Una vez deducida la cuota de acogimiento, la deuda se actualiza conforme a lo previsto en el Código Tributario, y se paga hasta en 3 cuotas mensuales.

- fraccionado

Se debe efectuar el pago de una cuota de acogimiento en la fecha de presentación de la solicitud de acogimiento, cuyo monto no puede ser menor al 10 % de la deuda.

La totalidad de la deuda se puede fraccionar hasta en 72 cuotas mensuales.

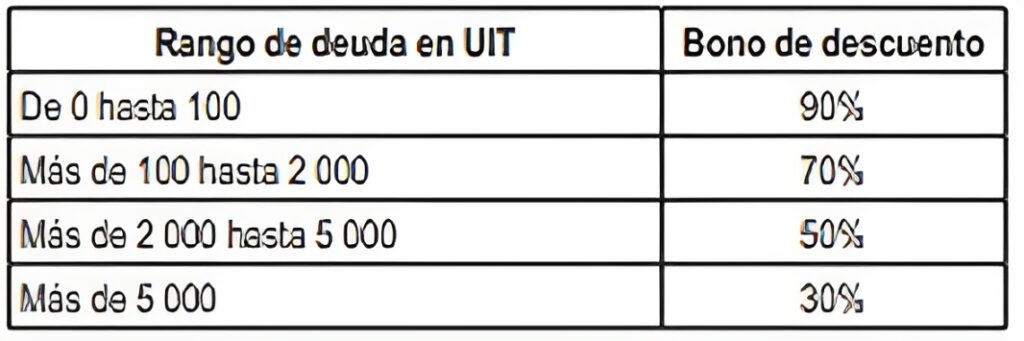

En este caso, para la aplicación del bono de descuento se consideran los porcentajes de 30% a 90% según el rango de la deuda.

La cuota mensual no podrá ser menor a S/ 260.00 Soles, salvo la última, considerando la aplicación del bono de descuento.

Se considera la UIT del año 2023 (S/ 4,950.00).

4.Garantías

Solo para las modalidades de pago sumario y pago fraccionado en los siguientes casos:

- El saldo de la deuda actualizada a la fecha de presentación de la solicitud deducida la cuota de acogimiento supere las 200 UIT,

- El solicitante sea una persona natural o una persona jurídica cuyo representante legal tenga proceso penal en trámite por delito tributario o aduanero,

- El solicitante sea un contrato de colaboración empresarial que lleva contabilidad independiente inscrito como tal en el RUC, etc.

- Los saldos de un aplazamiento y/o fraccionamiento vigente, otorgado con anterioridad con carácter particular o general, se encuentren garantizados a la fecha de presentación de la solicitud de acogimiento. Para tal efecto se considera la suma total del saldo incluido en la solicitud de acogimiento.

De corresponder, los deudores deben ofrecer como garantías carta fianza o garantía hipotecaria de primer rango.

5.Medidas por incumplimiento de pago de cuotas

- Respecto al pago sumario, no se podrá acceder al bono de descuento cuando una cuota se encuentra vencida y pendiente de pago, total o parcialmente. Cuando una cuota esté vencida y pendiente de pago, la SUNAT acogerá de oficio el saldo de la deuda a la modalidad de pago fraccionado hasta en 12 cuotas.

- Respecto al pago fraccionado, cuando se acumulen dos o más cuotas, la SUNAT está facultada a proceder a la cobranza de las cuotas pendientes de pago, luego de aplicado el bono de descuento.

6.Imputación de pagos en caso de que el acogimiento al Fraccionamiento Especial sea denegado

Si la SUNAT deniega mediante resolución el acogimiento al Fraccionamiento Especial porque no se cumple con lo contemplado en el Decreto Legislativo y el presente reglamento para que proceda el acogimiento al Fraccionamiento Especial, los pagos efectuados se imputan a las deudas tributarias incluidas en la solicitud de acogimiento.

7.Imputación de pagos en caso de desistimiento de la solicitud de acogimiento al Fraccionamiento Especial

Cuando la SUNAT mediante resolución apruebe el desistimiento de la solicitud de acogimiento al Fraccionamiento Especial, los pagos efectuados se imputan a las deudas incluidas en la solicitud de acogimiento.

VIGENCIA:

La norma se encuentra vigente desde el 12 de octubre de 2024.

Sin embargo, aún no se puede presentar la solicitud de fraccionamiento, faltaría la emisión de la Resolución de Superintendencia (SUNAT).

Cualquier consulta, no dude en contactarnos: estudio@dofnupra.pe